Frais - Fonds Communs de Placement

Découvrez la valeur de la gestion de placement professionnelle

Réduction des frais de gestion pour les investisseurs

Les avantages des fonds communs de placement

Les fonds communs de placement peuvent constituer un bon moyen de tirer parti du potentiel de rendement des actions et des titres à revenu fixe et de vous aider à atteindre vos objectifs d’épargne à long terme, comme la retraite. Il existe des solutions adaptées à tous les types d’investisseurs; de plus, il est facile de commencer à investir grâce aux faibles montants minimums. Lorsque vous choisissez les Fonds Mutuels TD, vous bénéficiez de l’intégrité et du leadership de Gestion de Placements TD Inc.

Les Fonds Mutuels TD : synonyme d’expertise

- Des gestionnaires professionnels et des analystes surveillent continuellement les conditions du marché et prennent des décisions de placement au nom de tous les investisseurs.

- Les Fonds Mutuels TD vous permettent de profiter d’une diversification dans un ou plusieurs secteurs, par types de placements et par régions géographiques.

- Les gestionnaires peuvent surpondérer ou sous-pondérer certaines catégories d’actifs pour contribuer à maximiser le rendement.

- La gestion active peut réduire les effets de la volatilité sur le rendement d’un fonds.

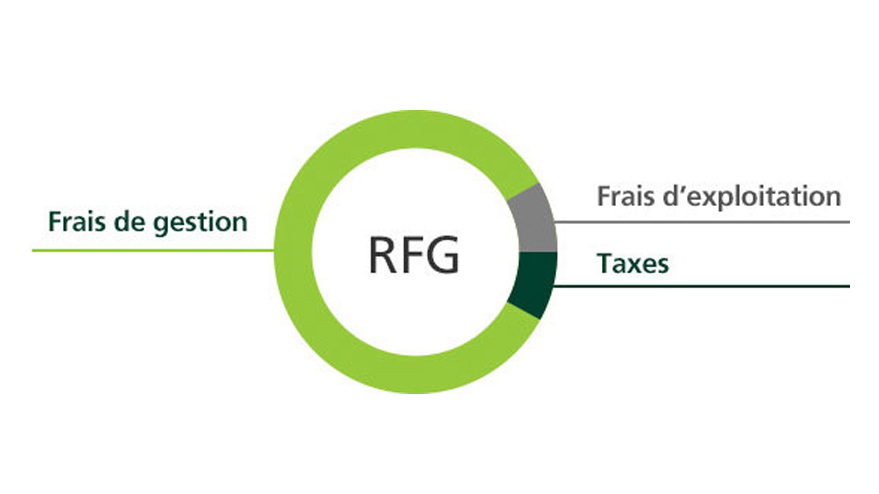

Le ratio des frais de gestion - Explication

Les frais associés aux fonds communs de placement sont habituellement appelés « ratio des frais de gestion », ou « RFG ». Les frais qui composent le RFG ne sont pas directement imputés aux investisseurs; ils sont plutôt déduits du rendement du fonds.

Le RFG varie selon le type de fonds et le style de gestion. Par exemple, les fonds indiciels ont généralement un RFG très bas, car ils ont pour objectif de suivre un indice boursier. Par contre, si le but est de surpasser un indice, l’expertise d’un gestionnaire professionnel et d’une équipe de recherchistes et d’analystes sera nécessaire.

Le RFG varie selon le type de fonds et le style de gestion. Par exemple, les fonds indiciels ont généralement un RFG très bas, car ils ont pour objectif de suivre un indice boursier. Par contre, si le but est de surpasser un indice, l’expertise d’un gestionnaire professionnel et d’une équipe de recherchistes et d’analystes sera nécessaire.

La valeur derrière le RFG

Les frais de gestions comprennent :

Les frais de gestion du portefeuille, qui sont payés à la société de gestion de placements.

Bénéficiez des avantages suivants :

- Possibilité de surpasser un indice boursier

- Portefeuille plus diversifié que si vous l’établissiez vous-même

- Gestion du risque rigoureuse

- Services de recherche, de sélection de placements et de gestion professionnelle de portefeuille

Les commissions de suivi, qui sont payées au courtier en fonds communs

Bénéficiez des avantages suivants :

- Service à la clientèle

- Conseils et service personnalisés et continus

- Envois réguliers de relevés de compte détaillés indiquant les opérations et le rendement

Frais d’exploitation, qui couvrent la comptabilité, les frais d’audit et la tenue de dossiers.

Bénéficiez des avantages suivants :- Assurance que votre fonds commun de placement est géré de façon responsable

- Surveillance réglementaire

- Gouvernance transparente

- Obligation de rendre des comptes

Taxes - TPS et TVQ ou TVH

Comptes à honoraires

Les fonds à honoraires de Gestion de Placements TD (Série F) sont parmi les fonds de série F les plus abordables du Canada. La série offre une gamme complète with fee-based solutions for various client needs.Les fonds communs de placement à honoraires offrent une plus grande transparence en établissant clairement la distinction entre les honoraires versés à votre conseiller pour ses conseils et ses services (commission de suivi) et les frais du fonds. Par exemple, à l’achat de parts d’un fonds commun de placement à honoraires, les frais que vous payez pour les conseils et les services de votre conseiller sont précisés avant l’opération et sont établis en fonction des actifs détenus dans votre compte. Les frais ne sont pas inclus dans le ratio des frais de gestion comme pour un fonds commun de placement standard.

- La structure de frais transparente indique clairement les frais liés aux services à valeur ajoutée et aux conseils. Ces frais sont négociés à l’avance.

- La structure de frais est facile à comprendre. Sa transparence vous permet de mieux comprendre ce pour quoi vous payez.

- Les frais liés aux services et aux conseils peuvent être déductibles du revenu imposable lorsqu’ils sont payés séparément des frais exigés par le fonds.

Frais de vente et d’opération à court terme

Les fonds communs de placement comportent des commissions ou des frais de vente nommés frais d’acquisition. Ces frais peuvent être payés au conseiller, au courtier ou à la société de gestion de placements, selon leur type (voir ci-après). Pour chaque type de fonds, vous pourriez choisir différents ensembles de frais. Votre conseiller peut vous aider à choisir l’option qui correspond le mieux à vos besoins actuels. Dans certains cas, des frais d’opération à court terme pourraient s’appliquer (voir ci-après).- Sans frais d’acquisition

Aucuns frais de vente ne sont associés au fonds - Frais de rachat

Payés à la société de fonds au moment du rachat (lorsque vous revendez des parts à la société auprès de laquelle vous les avez achetées)

- Frais d’acquisition

Payés à votre conseiller au moment de l’achat en échange de ses conseils et du traitement de l’opération - Frais d’opération à court terme

Ces frais peuvent s’appliquer si vous substituez vos parts ou demandez leur rachat dans les 7 jours suivant leur achat (ou dans les 30 jours pour les fonds indiciels); ils sont mis en place pour encourager les placements à long terme

Profitez du plein potentiel des Fonds Mutuels TD

Pour découvrir comment les fonds communs de placement peuvent accroître le rendement de votre portefeuille et vous aider à atteindre vos objectifs de placement à long terme, parlez avec votre conseiller dès aujourd’hui.